據世界包裝組織2007年統計,中國是全球第3大包裝產品生產商,僅次於美國及日本,中國包裝聯合會預料至2012年中國包裝業收入可達1萬億元 (人民幣 . 下同) 。

中糧包裝為內地最大的金屬包裝企業,產品以內銷為主,部份為間接出口。公司最大客戶為內地加多寶集團,佔其收入約 50%,主要生產涼茶飲料王老吉的飲料罐。其他客戶包括華潤集團的雪花啤酒罐,美贊臣旗下的奶粉罐及青島啤酒的啤酒罐拉蓋等。這次上市,亦引入加多寶集團、華潤集團、以及銀建國際作基礎投資者,禁售期為半年。

盈利能力方面,中糧包裝的業務受季節影響,每年的第二季及第三季 (4月至9月) 的銷售較佳。去年金融海嘯對內地經濟有一定的打擊,中糧包裝的業務也受累。

招股書指出,去年第四季,部份三片飲料罐的客戶延遲下定單,主要原材料馬口鐵成本高昂,因而壓縮公司的毛利率。中糧披露去年全年盈利僅按年增長 5%至9,246萬元,但去年上半年純利已有 8,026萬元。招股書預測今年全年純利不少於1.46億元,按年增 58 %。

投資者要留意的是,內地包裝業競爭頗激烈,各企業可能要透過減價來爭取銷售,不過中糧包裝有部份定單來自姊妹公司,加上位處龍頭,料在同業間的議價能力較高,相對上較有優勢。

另外,公司原材料成本佔總收入比例達七成,當中主要為馬口鐵及鋁卷材,其價格的變動將對整體毛利率有較大影響。

估值而言,中糧的招股價相當於今年預測市盈率18倍至26倍,在現時新股估值鬥平下,上限估值略高,但考慮到該股亦間接受惠內需概念,其下限估值低於20倍市盈率,以內需股而言屬合理水平。

賣點 : 位處內地行業龍頭

風險 : 原材料價格波動會影響毛利率

來源 : iMoney 31/10/09

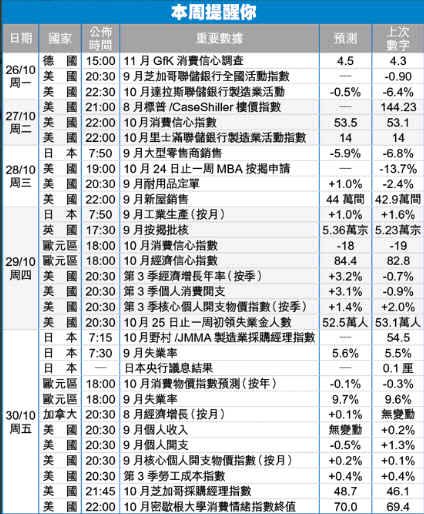

2009年10月31日星期六

2009年10月26日星期一

2009年10月25日星期日

農行擬上市 或滬港同步

(綜合報道)(星島日報報道)內地第四大銀行——農行行長張雲昨天表示,農行正籌備上市相關的技術準備,並將爭取早日上市。市場預期,農行將參照三大行的上市路徑,以A+H方式在滬港兩地上市。

在工行(1398)、建行(939)、中行(3988)實現兩地上市以後,農行上市進度倍受市場關注。市場曾傳出多個上市版本,包括預期農行上市規模或達到二千三百多億元(人民幣,下同),A、H股佔比為七比三,或六比四。但農行對上市地點、規模及方式還沒有明確答案。

市場亦關注農行會有哪些策略股東?全國社保基金理事長戴相龍曾表示,有意以戰略投資者入股農行;國壽(2628)董事長楊超也表示過入股興趣。國壽已與農行重新簽署戰略合作協議,包括資產管理等業務合作,以及今後可能的股權合作。

張雲之前在農行分行長年中會議上表示,農行今年下半年業務經營任務仍艱巨,金融環境面對較多的不確定性,外部政策仍有調整可能,要加快發展,爭取早日實現上市目標。同時,着眼於未來,調整業務結構,控制各項風險,按農行戰略規劃和市場定位,吸納低成本資金,拓展中間業務及資產管理業務,優化資產組合,為長遠發展鋪路。

為提升資本實力,農行在今年五月首次發行五百億元次級債,以提升資本實力。截至今年六月底,農行總資產八點四八萬億元,增長百分之二十點九。同時,該行今年上半年新增貸款八千五百八十九億元,貸款餘額達三點九三萬億元。

據農行公布經審計的○八年財務報告,經○八年底注資和剝離八千一百五十七億元不良資產後,農行的不良貸款率已下降至百分之四點三二,核心資本充足率為百分之八點○四,資本充足率為百分之九點四一。○八年農行錄得淨利潤五百一十四點五億元,較○七年增長百分之十七點五。不過,到去年底,該行的撥備覆蓋率為百分之六十三點五,按銀監會的要求,商業銀行要在今年底,將其撥備覆蓋率提升至百分之一百五十。

在工行(1398)、建行(939)、中行(3988)實現兩地上市以後,農行上市進度倍受市場關注。市場曾傳出多個上市版本,包括預期農行上市規模或達到二千三百多億元(人民幣,下同),A、H股佔比為七比三,或六比四。但農行對上市地點、規模及方式還沒有明確答案。

市場亦關注農行會有哪些策略股東?全國社保基金理事長戴相龍曾表示,有意以戰略投資者入股農行;國壽(2628)董事長楊超也表示過入股興趣。國壽已與農行重新簽署戰略合作協議,包括資產管理等業務合作,以及今後可能的股權合作。

張雲之前在農行分行長年中會議上表示,農行今年下半年業務經營任務仍艱巨,金融環境面對較多的不確定性,外部政策仍有調整可能,要加快發展,爭取早日實現上市目標。同時,着眼於未來,調整業務結構,控制各項風險,按農行戰略規劃和市場定位,吸納低成本資金,拓展中間業務及資產管理業務,優化資產組合,為長遠發展鋪路。

為提升資本實力,農行在今年五月首次發行五百億元次級債,以提升資本實力。截至今年六月底,農行總資產八點四八萬億元,增長百分之二十點九。同時,該行今年上半年新增貸款八千五百八十九億元,貸款餘額達三點九三萬億元。

據農行公布經審計的○八年財務報告,經○八年底注資和剝離八千一百五十七億元不良資產後,農行的不良貸款率已下降至百分之四點三二,核心資本充足率為百分之八點○四,資本充足率為百分之九點四一。○八年農行錄得淨利潤五百一十四點五億元,較○七年增長百分之十七點五。不過,到去年底,該行的撥備覆蓋率為百分之六十三點五,按銀監會的要求,商業銀行要在今年底,將其撥備覆蓋率提升至百分之一百五十。

2009年10月24日星期六

國際資源最新詳細資料 (轉載自信報及經濟日報)

國際資源( 1051)投資印尼最大的金銀礦Martabe項目 ,剛公布最新礦石蘊藏量,是實際可供開採之礦藏數據,顯示蘊藏量已大幅上升,額外升值已超過收購代價。

最新礦石蘊藏量只限於一號採礦區,仍未包括該礦區所有的延伸部分,相信有關報告繼續發表。報告根據澳洲礦產資源 、礦石儲量及礦藏鑑定報告規範界定的指引編製 , 新礦石儲量估計為三千五百萬噸,包括品位為三點二克黃金/噸之黃金二百四十九萬安士,以及品位為二十八點八克白銀/噸之白銀三千二百四十一萬安士。與2008年6月的礦石儲量表比較,增加黃金二十七萬五千安士,增幅12% , 白銀增加二百七十萬安士白銀,增幅9% , 而黃金品位已由一點九克/噸升至二點二克/噸,白銀品位亦由二十五點九克/噸,升至二十八點八克/噸。

基於蘊藏量增加,只計黃金增加二十七萬五千安士,並按黃金價格每安士1000美元計算,已為項目增值2.75億美元, 已高於項目收購代價的2.21億美元,如計及白銀的增加二百七十萬安士,並保守地按自銀每安士15美元計,項目應再增值4050萬美元。

上述報告只限於Martabe項目一號採礦區,未包括已有鑽探成果的另外三個礦區,該等礦區的礦產資源為一百九十萬安士黃金及七百九十萬安士白銀。該等礦區的礦石儲量的更新報告,將於備妥後再行公布。Martabe項目面積涉及一千六百三 十九平方公里,目前只在優先勘探區進行勘探,僅佔合約地區一小部分,只勘探多個賦存黃金、白銀及銅的成礦帶的已知靶區。繼三個礦區之鑽機取得成果後,第四個鑽機即將投產,以加速其他位置的勘探。

22億元資本開支有著落

一號礦區修訂的估計儲量為三千五百萬噸 , 與先前噸位大致相同,而品位出現大幅提升,使黃金及白銀的估計儲量增加。品位提升的主要因豪,包括礦產資源估計品位 提升,該品位為礦石儲量估計之基準,以及冶金參數已 作修訂,從而先許加入待併入礦石儲量的礦藏北部高品位資源。

更新礦石蘊藏量表,是實際可供開採的礦藏數據, 對開採計劃有相當影響,有利於制定產能,而作出公布,亦可使投資者了解國際資源的最新情況。該項目預計於2011年第一季投產,年產量為二十五萬安士黃金及三百萬安士白銀,在蘊藏量增加的情況下,或將加速發展而增加年產量。國際資源正在加速勘探,計劃於 2010年為十個具潛質的位置展開勘探工作,中期報告曾表示,現有礦藏內部及周邊礦藏量豐富,極有可能進一步發現其他金礦,因而未來的勘探成果,極具關鍵。

近期黃金價格屢創歷史新高,各金礦股均有相當升幅,而國際資源的股價只在橫行,最主要的原因,是項自只在勘探階段。 2011年第一季才投產,最現實的,是今明兩年並無利潤貢獻,還要投入大量資本支出,不過,年中的集資,已預備資本支出22億元,這是收購時技術報告預測,如無意外,現有資源足可應付。這種情況,在發展期間,是常見的事,不限於金銀礦。此外,黃金價格亦時有波動,亦將影響未來收益,固然不能以若干預測黃金每安士可升至2000美元或以上為準, 而每安士生產成本只是250美元左右,對於金礦股而吉,依然是有利可圖的。

可以注意的,如踏入投產期,其利潤是相當龐大,而且產量將按年增加,計劃是三年內增產至五十萬安士,五年內更增至一百萬安士,收益將滾滾而來。這是對遠景的展望,當然還要理想的黃金價格配合,但要忍受發展期的暫無利潤提供,因而對礦場的增值並無反應,另外三個礦場的資料在整理中,相信繼續公布蘊藏量,亦會有所增加。

金礦估值高收成期仍遠

國際資源的理論價值相當高,只計一號礦的黃金蘊藏量三百四十九萬安士,以及黃金市價1000美元計,已值194億元,還未計白銀蘊藏量的價值,以及其他三個礦場的蘊藏量,而國際資源的市值只是70億元左右,折讓十分大。但畢竟數據只是估計,且仍待收成,要折讓收窄,需待其他條件配合。

目前國際資源正在加強進行勘探,為未來生產作出準備,預計投產期為2011年第一季,屆時的黃金價格,當影響其業績。 現時距離生產期仍有一年多,金價的升跌,仍未影響股價,相信漸漸接近投產期,金價的影響力將逐漸發揮。

對於發展中的業務,特別是金礦業務,表現稍遜並不意外, 若然有特殊升勢,反會形成波動,屬於投機性。股價已橫行多月 ,反而顯得穩健,相信是塑造形象。如無意外,長遠價值存在, 而短期的表現,仍待資金引導,適當時候可考慮策略性買賣。

----------------------------------------------------------------------------------

國際資源的金礦位於印尼蘇門答臘中部近Sibolga的港口,由於這區比連公路,國際資源要動用近2.000萬美元在嶙峋的山區開拓一條5至6公里的路以便貨車運行,雖然探明金量約650萬盎斯,但每年只可提取 25萬盎斯。

國際資源在當地雖有工場,但要提煉黃金就要把金礦石用直升機送到雅加達或柏 斯,基於安全考慮,不可經陸路運送o

印尼這個Martabe金礦不是在地底,由於是在地面,即使發生8級地震,其營運亦無大問題,金礦營運成本低至每盎斯240美 元,預計明年第四季前可投產,現時約有 150名員工在進行前期工作,大部分為當地人,而且是以前OZ Minerals的僱員為主。

然而,印尼企業利潤稅率高達28% ' 加上1.5%的礦區土地使用費,即是說政府可收取近3成利潤。

在蘇門答臘中部,現時沒有太多競爭者,國際資源從02 Minerals最困難的時候奪得金礦可說是把握到時機。其他機構投資者包括:中國科技佔9% , 摩通佔4.3% , 黑石佔9.1%。

他們已利用上市公司集資平台的一步,現時來看仍是家單一項目公司,他們全神貫注迎接2011年收成 , 其間亦著手尋找已有產量的小型金礦以增加09至2011年的投資回報。

他們利用現金流的模式去評估國際資源 , 在211年出產的18.7萬盎斯金和176萬盎斯銀,工程有待確實,但可以留意,如果金礦儲存量和資源量果真達650萬盎斯,說不定項目可以再次令外資青睞。

最新礦石蘊藏量只限於一號採礦區,仍未包括該礦區所有的延伸部分,相信有關報告繼續發表。報告根據澳洲礦產資源 、礦石儲量及礦藏鑑定報告規範界定的指引編製 , 新礦石儲量估計為三千五百萬噸,包括品位為三點二克黃金/噸之黃金二百四十九萬安士,以及品位為二十八點八克白銀/噸之白銀三千二百四十一萬安士。與2008年6月的礦石儲量表比較,增加黃金二十七萬五千安士,增幅12% , 白銀增加二百七十萬安士白銀,增幅9% , 而黃金品位已由一點九克/噸升至二點二克/噸,白銀品位亦由二十五點九克/噸,升至二十八點八克/噸。

基於蘊藏量增加,只計黃金增加二十七萬五千安士,並按黃金價格每安士1000美元計算,已為項目增值2.75億美元, 已高於項目收購代價的2.21億美元,如計及白銀的增加二百七十萬安士,並保守地按自銀每安士15美元計,項目應再增值4050萬美元。

上述報告只限於Martabe項目一號採礦區,未包括已有鑽探成果的另外三個礦區,該等礦區的礦產資源為一百九十萬安士黃金及七百九十萬安士白銀。該等礦區的礦石儲量的更新報告,將於備妥後再行公布。Martabe項目面積涉及一千六百三 十九平方公里,目前只在優先勘探區進行勘探,僅佔合約地區一小部分,只勘探多個賦存黃金、白銀及銅的成礦帶的已知靶區。繼三個礦區之鑽機取得成果後,第四個鑽機即將投產,以加速其他位置的勘探。

22億元資本開支有著落

一號礦區修訂的估計儲量為三千五百萬噸 , 與先前噸位大致相同,而品位出現大幅提升,使黃金及白銀的估計儲量增加。品位提升的主要因豪,包括礦產資源估計品位 提升,該品位為礦石儲量估計之基準,以及冶金參數已 作修訂,從而先許加入待併入礦石儲量的礦藏北部高品位資源。

更新礦石蘊藏量表,是實際可供開採的礦藏數據, 對開採計劃有相當影響,有利於制定產能,而作出公布,亦可使投資者了解國際資源的最新情況。該項目預計於2011年第一季投產,年產量為二十五萬安士黃金及三百萬安士白銀,在蘊藏量增加的情況下,或將加速發展而增加年產量。國際資源正在加速勘探,計劃於 2010年為十個具潛質的位置展開勘探工作,中期報告曾表示,現有礦藏內部及周邊礦藏量豐富,極有可能進一步發現其他金礦,因而未來的勘探成果,極具關鍵。

近期黃金價格屢創歷史新高,各金礦股均有相當升幅,而國際資源的股價只在橫行,最主要的原因,是項自只在勘探階段。 2011年第一季才投產,最現實的,是今明兩年並無利潤貢獻,還要投入大量資本支出,不過,年中的集資,已預備資本支出22億元,這是收購時技術報告預測,如無意外,現有資源足可應付。這種情況,在發展期間,是常見的事,不限於金銀礦。此外,黃金價格亦時有波動,亦將影響未來收益,固然不能以若干預測黃金每安士可升至2000美元或以上為準, 而每安士生產成本只是250美元左右,對於金礦股而吉,依然是有利可圖的。

可以注意的,如踏入投產期,其利潤是相當龐大,而且產量將按年增加,計劃是三年內增產至五十萬安士,五年內更增至一百萬安士,收益將滾滾而來。這是對遠景的展望,當然還要理想的黃金價格配合,但要忍受發展期的暫無利潤提供,因而對礦場的增值並無反應,另外三個礦場的資料在整理中,相信繼續公布蘊藏量,亦會有所增加。

金礦估值高收成期仍遠

國際資源的理論價值相當高,只計一號礦的黃金蘊藏量三百四十九萬安士,以及黃金市價1000美元計,已值194億元,還未計白銀蘊藏量的價值,以及其他三個礦場的蘊藏量,而國際資源的市值只是70億元左右,折讓十分大。但畢竟數據只是估計,且仍待收成,要折讓收窄,需待其他條件配合。

目前國際資源正在加強進行勘探,為未來生產作出準備,預計投產期為2011年第一季,屆時的黃金價格,當影響其業績。 現時距離生產期仍有一年多,金價的升跌,仍未影響股價,相信漸漸接近投產期,金價的影響力將逐漸發揮。

對於發展中的業務,特別是金礦業務,表現稍遜並不意外, 若然有特殊升勢,反會形成波動,屬於投機性。股價已橫行多月 ,反而顯得穩健,相信是塑造形象。如無意外,長遠價值存在, 而短期的表現,仍待資金引導,適當時候可考慮策略性買賣。

----------------------------------------------------------------------------------

國際資源的金礦位於印尼蘇門答臘中部近Sibolga的港口,由於這區比連公路,國際資源要動用近2.000萬美元在嶙峋的山區開拓一條5至6公里的路以便貨車運行,雖然探明金量約650萬盎斯,但每年只可提取 25萬盎斯。

國際資源在當地雖有工場,但要提煉黃金就要把金礦石用直升機送到雅加達或柏 斯,基於安全考慮,不可經陸路運送o

印尼這個Martabe金礦不是在地底,由於是在地面,即使發生8級地震,其營運亦無大問題,金礦營運成本低至每盎斯240美 元,預計明年第四季前可投產,現時約有 150名員工在進行前期工作,大部分為當地人,而且是以前OZ Minerals的僱員為主。

然而,印尼企業利潤稅率高達28% ' 加上1.5%的礦區土地使用費,即是說政府可收取近3成利潤。

在蘇門答臘中部,現時沒有太多競爭者,國際資源從02 Minerals最困難的時候奪得金礦可說是把握到時機。其他機構投資者包括:中國科技佔9% , 摩通佔4.3% , 黑石佔9.1%。

他們已利用上市公司集資平台的一步,現時來看仍是家單一項目公司,他們全神貫注迎接2011年收成 , 其間亦著手尋找已有產量的小型金礦以增加09至2011年的投資回報。

他們利用現金流的模式去評估國際資源 , 在211年出產的18.7萬盎斯金和176萬盎斯銀,工程有待確實,但可以留意,如果金礦儲存量和資源量果真達650萬盎斯,說不定項目可以再次令外資青睞。

[新股上市] 中糧包裝下月登場

睇落呢隻IPO都應該抽得過 , 又好岩我呢個一手黨, 嘻嘻 !!!

資料來源 : 信報 20.10.09

捲土重來港的內地最大金屬包裝企業中糧包裝,將於下月二日登場,其保薦人之一中銀國際撰寫研究報告認為,該股明年預測市盈率(%)十一點四至十六倍,較內地食品及飲料的同業大幅折二成至四成八,估值二十七億八千萬至三十九億一千萬元;又披露集團擬涉足於兩片罐飲料包裝、塑膠及紙包裝業務。

銷售文件披露,中糧包裝計劃發行二億股新股,佔擴大後股本二成半,集資一億美元(約七億八千萬港元),較去年原來二億美元(約十五億六千萬港元) 大幅減半,集資所得將用作償還債務、擴充產能、提升及增加現有設施。該股將本月在二十八日起路演,下月二日起招股 ,十三日掛牌,保薦人為中銀國際及中金。

據中國包裝聯合會數據披露,中糧包裝去年在內地金屬包裝的市佔率為百分之六點四,由於行業極度分散,中銀國際相信集團將受惠於行業整合及母公司中糧集團支持,預期今明兩年將多賺六成及四成一 ,由去年的九千二百萬元(人民幣﹒下同) 升至一億五千五百萬及二億一千八百萬元,但今年營業額將倒退近百分之三。

中糧包裝經營食品、飲料及牛、可口可樂中國、上海莊臣及百威啤酒等。報告預期,集團下半年以及明年共資本開支四億六千四百萬元用作建廠,當中明年佔近三億元。

不過,中糧包裝應收賬天數卻持續上升,由去年的五十士天,急升至上半年的近七十天,報告解釋是由於向大量採購的客戶給予更優待付款條件。集團與加多寶已簽署長期戰略合作協議,為對方的王老吉產品提供金屬包裝,報告預期集團未來有機會與蒙牛(2319)達成合作協議。

中銀國際指出,該集團正計劃涉足於兩片罐、塑膠及紙包裝業務 ,預期間片罐生產線明年六月投產 ,未來兩年產能為七億及十四億罐 ,而核心產品三片罐期內則維持十七億七千萬罐。

銷售文件披露,中糧包裝計劃發行二億股新股,佔擴大後股本二成半,集資一億美元(約七億八千萬港元),較去年原來二億美元(約十五億六千萬港元) 大幅減半,集資所得將用作償還債務、擴充產能、提升及增加現有設施。該股將本月在二十八日起路演,下月二日起招股 ,十三日掛牌,保薦人為中銀國際及中金。

據中國包裝聯合會數據披露,中糧包裝去年在內地金屬包裝的市佔率為百分之六點四,由於行業極度分散,中銀國際相信集團將受惠於行業整合及母公司中糧集團支持,預期今明兩年將多賺六成及四成一 ,由去年的九千二百萬元(人民幣﹒下同) 升至一億五千五百萬及二億一千八百萬元,但今年營業額將倒退近百分之三。

中糧包裝經營食品、飲料及牛、可口可樂中國、上海莊臣及百威啤酒等。報告預期,集團下半年以及明年共資本開支四億六千四百萬元用作建廠,當中明年佔近三億元。

不過,中糧包裝應收賬天數卻持續上升,由去年的五十士天,急升至上半年的近七十天,報告解釋是由於向大量採購的客戶給予更優待付款條件。集團與加多寶已簽署長期戰略合作協議,為對方的王老吉產品提供金屬包裝,報告預期集團未來有機會與蒙牛(2319)達成合作協議。

中銀國際指出,該集團正計劃涉足於兩片罐、塑膠及紙包裝業務 ,預期間片罐生產線明年六月投產 ,未來兩年產能為七億及十四億罐 ,而核心產品三片罐期內則維持十七億七千萬罐。

2009年10月19日星期一

2009年10月17日星期六

《大行報告》大摩重申「增持」中鐵<00390.HK>,目標價8.9元不變

2009-10-16 14:32:39

大摩表示,中鐵<00390.HK>第三季新簽合同約1500億人民幣,與預期相符,於9月手頭合同額達5900億人民幣,加上長期有毛利率改善趨勢,中鐵仍在增長軌道上,重申「增持」評級及目標價8.9元不變,在中國基建板塊中較看好。

大摩表示,中鐵<00390.HK>第三季新簽合同約1500億人民幣,與預期相符,於9月手頭合同額達5900億人民幣,加上長期有毛利率改善趨勢,中鐵仍在增長軌道上,重申「增持」評級及目標價8.9元不變,在中國基建板塊中較看好。

澳元上望 1 算

美元持續走弱加上澳洲是20國集團 (G20)當中最快加息的國家,當地央行並表明續會加息,絕不手軟,意味形勢有利澳元持續攀升。

太平洋投資管理公司PIMCO亦看好澳元,而多家大行亦預期澳元兌美元頗有機 會升見1算o .

PIMO營運總監Douglas Hodge指,澳洲經濟狀況向好,有利澳元上升,而澳元亦是PIMO密切注視的貨幣之一。 相反,由於美國財政部將要大舉發債, 令美元受壓。

雖然環球金融海嘯亦令澳洲經濟受損, 但有中國強大商品需求作為後盾,澳洲經濟 不但避過衰退,亦回升得快。有鑑於此,澳洲央行已展開加息周期,在上周出乎市場預料提早加息,將指標利率調升至3.25 厘。

對於往後的加息步伐,行長史蒂文斯(Glenn Stevens)表明不會「膽怯」(timid)。他說,當危機來時,央行減息減得快,現在危機已過,在加息時,理應不該手軟。

市場預期澳洲央行下月議息時,再會加息,加幅更可能是半厘。利率期貨市場認為加半厘息的機會為55%。未來12個月可能合共至少加息2厘,令指標利率升至5.25屋以 上。相反,市場預期,由於美國就業及房屋市場未見明顯起色,美國聯儲局料會維持利 率在超低接近零水平,直至明年第二季。

除了經濟好、息、差有優勢外,巴克萊更指有央行開始吸納澳元以分散美元儲備,利好澳元。 巴克萊預測,澳元3個月內升見0.95美 元 , 6個月見1算,之後6個月才會回落至0.92 美元。

法巴、摩根士丹利亦指澳元有可能升至1 美元。大摩指,雖然澳元匯價現正處於長期偏高的水平,但假如商品價格繼續上升,不排除澳元會短暫升逾1算。

澳洲本土銀行St. George Bank首席經濟 師Besa Deda稱,相比對上一次,澳元今次更有機會升見1算。 在金融海嘯爆發前,不少分析員揣測澳元可升見1算,而澳元亦在去年7月15日升近此位,高見0.9850美元。

若美元今次真的升見1算,將是澳元自 1982年自由浮動以來首度見1算。澳元兌美 元見1算,即兌港元升見約7.8港元。

太平洋投資管理公司PIMCO亦看好澳元,而多家大行亦預期澳元兌美元頗有機 會升見1算o .

PIMO營運總監Douglas Hodge指,澳洲經濟狀況向好,有利澳元上升,而澳元亦是PIMO密切注視的貨幣之一。 相反,由於美國財政部將要大舉發債, 令美元受壓。

雖然環球金融海嘯亦令澳洲經濟受損, 但有中國強大商品需求作為後盾,澳洲經濟 不但避過衰退,亦回升得快。有鑑於此,澳洲央行已展開加息周期,在上周出乎市場預料提早加息,將指標利率調升至3.25 厘。

對於往後的加息步伐,行長史蒂文斯(Glenn Stevens)表明不會「膽怯」(timid)。他說,當危機來時,央行減息減得快,現在危機已過,在加息時,理應不該手軟。

市場預期澳洲央行下月議息時,再會加息,加幅更可能是半厘。利率期貨市場認為加半厘息的機會為55%。未來12個月可能合共至少加息2厘,令指標利率升至5.25屋以 上。相反,市場預期,由於美國就業及房屋市場未見明顯起色,美國聯儲局料會維持利 率在超低接近零水平,直至明年第二季。

除了經濟好、息、差有優勢外,巴克萊更指有央行開始吸納澳元以分散美元儲備,利好澳元。 巴克萊預測,澳元3個月內升見0.95美 元 , 6個月見1算,之後6個月才會回落至0.92 美元。

法巴、摩根士丹利亦指澳元有可能升至1 美元。大摩指,雖然澳元匯價現正處於長期偏高的水平,但假如商品價格繼續上升,不排除澳元會短暫升逾1算。

澳洲本土銀行St. George Bank首席經濟 師Besa Deda稱,相比對上一次,澳元今次更有機會升見1算。 在金融海嘯爆發前,不少分析員揣測澳元可升見1算,而澳元亦在去年7月15日升近此位,高見0.9850美元。

若美元今次真的升見1算,將是澳元自 1982年自由浮動以來首度見1算。澳元兌美 元見1算,即兌港元升見約7.8港元。

訂閱:

文章 (Atom)