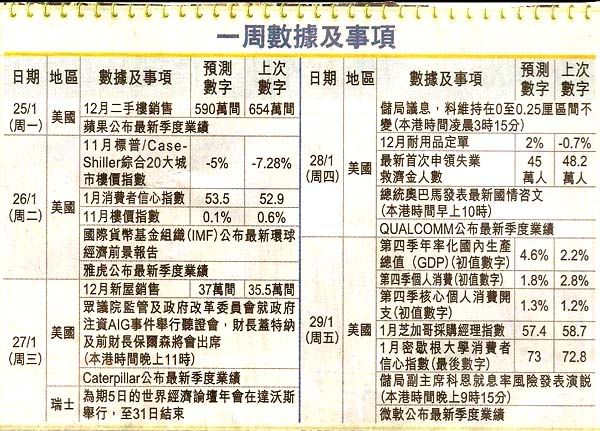

2010年1月25日星期一

2010年1月23日星期六

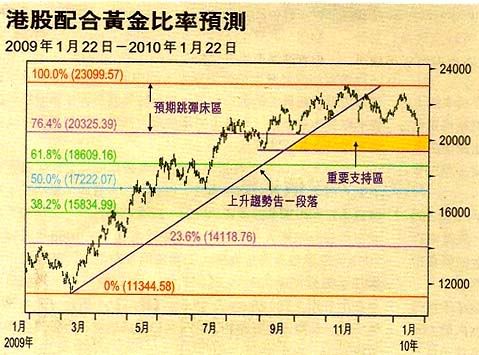

[信報] 以黃金比率預測恆指回調的幅度

補充 : 成張圖應該掉轉咁睇

23.6% (20325.39)

38.2% (18609.16)

50.0% (17222.07)

61.8% (15834.99)

2010年1月17日星期日

玄學論股【馬君程】

剛踏入2010年不久,對一般投資者而言,最重要當然是希望知道2010年市勢將會是怎樣,然後才可以作出部署,應對這一年的市勢。

在投資學理而言 , 市場情況有幾種 , 一是單邊市 , 這是一個大升或大跌的市勢。升市之時 , 差不多日日升,連升十多日,才回吐調整一兩日。如果是單邊大跌市,卻是連跌多日 , 才間中有一兩日輕微的反彈。2010年 , 並非是單邊市,因為這一年,從農曆年開始,在玄空飛星學理 ,「是八星入中」, 這並非是一個大跌市 , 所以不是單邊大跌市。這一年 , 曆法是「庚寅年」, 五行是屬金和屬木的流年。五行來說金和木是相剋的。相剋的意思就是互相牽制,所以這一年也並非單邊升市 , 不像2006年那樣 , 升多於跌。

市場上還有另一種市勢,就是牛皮市 , 這是一個升跌俱少的年份。遇到這一種市勢,不論你投資甚麼,回報都不會高 , 但也不妨大跌,所以風險也不會很高,不會像金融海嘯那樣,投資價值可以一日之間化為烏有。但2010「庚寅年」卻也並非牛皮市 , 因為「庚寅年」年的「庚」,五行屬金 , 金這種元素 , 性質是衝刺力強,橫衝直撞,所以2010年並非牛皮市 , 既然並非牛皮市,投資就一定有機會,不會投資之後,波動極少,令到入都沒有心機。

另一市勢是「轉角市」。這是從大跌之後,轉為大升,或大升之後轉入跌,整︳個市場的氣氛突然之間從好變壞,或從壞變好。2006年及2007年 , 就是這種市勢。本來2006年股市大好,但2007年的11月開始 , 市勢逆轉 , 由好變壞。但2009年卻是由壞變好 , 股市由極低潮「V型」反彈 , 這也是一個轉角市。2010年「庚寅年」,五行屬金屬木 , 金木相剋,互相牽制,這也並非一個轉角市。況且 , 目前股市 , 已由高位反彈不少,正向好的方面,轉角的話就會變為大跌市。但「庚寅年」卻非大跌市。

那麼「庚寅年」應該是一個甚麼市勢?從「庚寅年」 兩個字來分析 ,「庚」屬金 , 是銳利之義 , 「寅」屬木 , 是慢慢向上生長之義 , 兩者互相矛盾。如果是這樣的話,最大可能就是2010年 , 股市逐步上升 , 但當中卻有不少上上落落的局面,上落市出現很多次。上落市其實有其好處 , 就是最利短線。跌的時候可以逢低買入,不久市勢又會回穩。升的時候,可以逢高沽出 , 不久市勢又會回落可再在低位買入,總是上上落落的市勢。投資者不妨把握這種市勢 , 作出2010年投資的部署。

在投資學理而言 , 市場情況有幾種 , 一是單邊市 , 這是一個大升或大跌的市勢。升市之時 , 差不多日日升,連升十多日,才回吐調整一兩日。如果是單邊大跌市,卻是連跌多日 , 才間中有一兩日輕微的反彈。2010年 , 並非是單邊市,因為這一年,從農曆年開始,在玄空飛星學理 ,「是八星入中」, 這並非是一個大跌市 , 所以不是單邊大跌市。這一年 , 曆法是「庚寅年」, 五行是屬金和屬木的流年。五行來說金和木是相剋的。相剋的意思就是互相牽制,所以這一年也並非單邊升市 , 不像2006年那樣 , 升多於跌。

市場上還有另一種市勢,就是牛皮市 , 這是一個升跌俱少的年份。遇到這一種市勢,不論你投資甚麼,回報都不會高 , 但也不妨大跌,所以風險也不會很高,不會像金融海嘯那樣,投資價值可以一日之間化為烏有。但2010「庚寅年」卻也並非牛皮市 , 因為「庚寅年」年的「庚」,五行屬金 , 金這種元素 , 性質是衝刺力強,橫衝直撞,所以2010年並非牛皮市 , 既然並非牛皮市,投資就一定有機會,不會投資之後,波動極少,令到入都沒有心機。

另一市勢是「轉角市」。這是從大跌之後,轉為大升,或大升之後轉入跌,整︳個市場的氣氛突然之間從好變壞,或從壞變好。2006年及2007年 , 就是這種市勢。本來2006年股市大好,但2007年的11月開始 , 市勢逆轉 , 由好變壞。但2009年卻是由壞變好 , 股市由極低潮「V型」反彈 , 這也是一個轉角市。2010年「庚寅年」,五行屬金屬木 , 金木相剋,互相牽制,這也並非一個轉角市。況且 , 目前股市 , 已由高位反彈不少,正向好的方面,轉角的話就會變為大跌市。但「庚寅年」卻非大跌市。

那麼「庚寅年」應該是一個甚麼市勢?從「庚寅年」 兩個字來分析 ,「庚」屬金 , 是銳利之義 , 「寅」屬木 , 是慢慢向上生長之義 , 兩者互相矛盾。如果是這樣的話,最大可能就是2010年 , 股市逐步上升 , 但當中卻有不少上上落落的局面,上落市出現很多次。上落市其實有其好處 , 就是最利短線。跌的時候可以逢低買入,不久市勢又會回穩。升的時候,可以逢高沽出 , 不久市勢又會回落可再在低位買入,總是上上落落的市勢。投資者不妨把握這種市勢 , 作出2010年投資的部署。

央企重組 , 長炒長有

來源: Capital Money 08/01/10

根據國資委此前的規劃 , 到2010年 , 央企戶數將減少至80至100家, 要實現這一目標, 即今年至少有29家央企將被納入兼並重組的隊伍 , 與國資委成立至今每年重組10家左右的速度相比, 今年央企重組速度將大大提高。

2003年國資委下之央企有差不多200間 , 到09年有138間 , 今年目標為80至100家 , 相信3至5年內會降至30至50間 , 今年是重組的大限 , 預料更多央企積極重組。

根據國資委此前的規劃 , 到2010年 , 央企戶數將減少至80至100家, 要實現這一目標, 即今年至少有29家央企將被納入兼並重組的隊伍 , 與國資委成立至今每年重組10家左右的速度相比, 今年央企重組速度將大大提高。

2003年國資委下之央企有差不多200間 , 到09年有138間 , 今年目標為80至100家 , 相信3至5年內會降至30至50間 , 今年是重組的大限 , 預料更多央企積極重組。

2010年1月10日星期日

跟大隊再難獲利 [曹仁超]

展望2010年股市已非「極之低廉」,估計利率應在2010年下半年回升,形成「債券」乏吸引力。美國經過百年光輝歲月後,2007年起進入暗淡期;中國經過百年苦難,1978年開始冒起 ,並在2008年完成第一個復興三十年,2009年起進入另一個繁榮周期。上述兩大方向已愈來愈多入認同,至於如何選股此乃後話。股票市場內永遠不乏投資機會,欠缺的只是投資眼光。

以2009年為例,多隻股票股價上升一倍、兩倍甚至三倍?問題是各位能否捕捉得到而已。2010年恒生指數缺乏大方向(自09年11月開始) ,但二線股則繼續跳跳紮。在去年「峰會」上,本人已說過那些在09年升幅大的股份在2010年難有大作為,包括地產股、金融股同資源股;在2009年落後的股份反而可睇好,例如工業股(尤其是電子類有關股)、電力股、電訊股、煤炭股、 建材股等。

2009年在中、美兩大政府大力支持下.股市大幅回升,2010年此情不再。欲繼續在股市中搵銀,需真本領及知識,已不似2009年只要跟大隊(趁勢)便可獲利。

虎年、虎年!到底是虎虎生威,還是苦過DD一年?上一個虎年是1998年.是災難年;再上一個是1986年是聯交所成立年,表現不俗。再對上一個是1974年便真的苦過金葉菊,慘過梁天來。禍福無門,人自招之。

其實每年都有機遇同挑戰,我們雖然無法改變四周環境,卻可改變自己的投資策略。今天不但是2009年的結束,同時是2000年第一個「年代」 (十年)結束。

過去十年,金價由280美元一盎斯上升至1125美元;今天科網股股價同公元2000年比較差距甚大;恆生指數則由17426點上升至21500點,升幅25%,(平均每年只上升2.2%) ;樓價除豪宅外,一部分住宅樓價同2000年比較升降幅度不大;油價則由每桶15美元上升到80美元,升幅430%, 成為過去十年大贏家。展望下一個十年,自2009年起本人是中國大好友、美國大淡友, 如要在未來十年發大財,投資應集中在中國境內而非西方。

以2009年為例,多隻股票股價上升一倍、兩倍甚至三倍?問題是各位能否捕捉得到而已。2010年恒生指數缺乏大方向(自09年11月開始) ,但二線股則繼續跳跳紮。在去年「峰會」上,本人已說過那些在09年升幅大的股份在2010年難有大作為,包括地產股、金融股同資源股;在2009年落後的股份反而可睇好,例如工業股(尤其是電子類有關股)、電力股、電訊股、煤炭股、 建材股等。

2009年在中、美兩大政府大力支持下.股市大幅回升,2010年此情不再。欲繼續在股市中搵銀,需真本領及知識,已不似2009年只要跟大隊(趁勢)便可獲利。

虎年、虎年!到底是虎虎生威,還是苦過DD一年?上一個虎年是1998年.是災難年;再上一個是1986年是聯交所成立年,表現不俗。再對上一個是1974年便真的苦過金葉菊,慘過梁天來。禍福無門,人自招之。

其實每年都有機遇同挑戰,我們雖然無法改變四周環境,卻可改變自己的投資策略。今天不但是2009年的結束,同時是2000年第一個「年代」 (十年)結束。

過去十年,金價由280美元一盎斯上升至1125美元;今天科網股股價同公元2000年比較差距甚大;恆生指數則由17426點上升至21500點,升幅25%,(平均每年只上升2.2%) ;樓價除豪宅外,一部分住宅樓價同2000年比較升降幅度不大;油價則由每桶15美元上升到80美元,升幅430%, 成為過去十年大贏家。展望下一個十年,自2009年起本人是中國大好友、美國大淡友, 如要在未來十年發大財,投資應集中在中國境內而非西方。

最會賺錢的基金經理人鄒唯點評內地2010年4機會

「A股指數過不了二○○九年高點(即八月四日的三千六百四十四點);而且隨時都會回檔!」在內外資全面看好中國股市在二○○九年可站上四千點之際,是誰敢獨排眾議、反向看空?

說話的人是中國「基金狀元」、嘉實主題精選基金經理人鄒唯。

二○○九年八月份,中國《投資者報》首度以全中國六十一家基金公司、四百五十四位基金經理人為母體,統計每位基金經理人操盤以來的累積基金淨收益,鄒唯以三年操盤經驗、累積收益高達人民幣二百二十億八千六百萬元(約合新台幣一千億元),位居「基金經理賺錢榜」榜首,被譽為「最會賺錢的基金經理人」。

未來三年可挑戰歷史高點

「二○一○年中國在房地產宏觀調控政策出台,及出口成長萎縮前提下,股市不會如○九年一樣超預期演出。」鄒唯接受《商業周刊》越洋專訪時指出,「跟著政府政策走,找出○九年沒被炒過的主題,仍有結構性投資機會。」

鄒唯所說「沒被熱錢炒過的結構性機會」包括:

第一,新疆。二○○九年十一月,是中國實施西部大開發戰略十週年,政府派四百名官員視察新疆,預計二○一○年三月間,新疆振興規畫將出台,內容不外乎企業免稅、投資獎勵等措施。

鄒唯分析,新疆的上市公司二○○九年在股市相對沒表現,在二○一○年政策出台後,包括基礎建設、農業、資源、消費和港口都是新疆重點產業。

第二,智慧電網。鄒唯○九年上半年,因看準新能源趨勢,投資風能、太陽能類股,讓基金績效名列第一;二○一○年上半年延續同類題材,但重點將從替代性能源轉到節能環保科技,他首選智慧電網。「智慧電網是主軸,相關類股涵蓋特高壓、電力配送、電力設備等。這板塊○九年表現低於預期,二○一○年會有補漲機會。」鄒唯說。

第三,農產品。以國際資金來看,二○○九年的資金流獨漏農產品;「農產品將是國際熱錢流竄的最後一站」,鄒唯說。

他並分析,季節性因素如一月份是農產品需求旺季,而最近印度、印尼等國因為乾旱,導致國際米價上漲,甚至引發當地通膨疑慮,都足以刺激二○一○年農產品價格上揚。

第四,重組題材(即購併、民營化等題材)。鄒唯認為,中國勢必加速進行國有企業重整的速度;民營企業,根據《中國證券報》統計,○九年以來有一百七十六家公司提出資產重組案或草案,注入上市公司的資產共計約人民幣一千兩百四十八億元,增加總市值人民幣一兆三千兩百五十億元,「而重組題材二○一○年仍將持續發燒。」

儘管鄒唯看來,中國二○一○年處於大震盪格局,且股市表現將遜於○九年,但他看好二○一一到二○一三年的未來三年表現;「我看中國股市短空長多。二○一○年後,未來三年內便有機會挑戰上海股市六千五百點的歷史高點。所以二○一○年是最佳進場時機。」

來源: http://www.businessweekly.com.tw/webarticle.php?id=38870&p=1

說話的人是中國「基金狀元」、嘉實主題精選基金經理人鄒唯。

二○○九年八月份,中國《投資者報》首度以全中國六十一家基金公司、四百五十四位基金經理人為母體,統計每位基金經理人操盤以來的累積基金淨收益,鄒唯以三年操盤經驗、累積收益高達人民幣二百二十億八千六百萬元(約合新台幣一千億元),位居「基金經理賺錢榜」榜首,被譽為「最會賺錢的基金經理人」。

未來三年可挑戰歷史高點

「二○一○年中國在房地產宏觀調控政策出台,及出口成長萎縮前提下,股市不會如○九年一樣超預期演出。」鄒唯接受《商業周刊》越洋專訪時指出,「跟著政府政策走,找出○九年沒被炒過的主題,仍有結構性投資機會。」

鄒唯所說「沒被熱錢炒過的結構性機會」包括:

第一,新疆。二○○九年十一月,是中國實施西部大開發戰略十週年,政府派四百名官員視察新疆,預計二○一○年三月間,新疆振興規畫將出台,內容不外乎企業免稅、投資獎勵等措施。

鄒唯分析,新疆的上市公司二○○九年在股市相對沒表現,在二○一○年政策出台後,包括基礎建設、農業、資源、消費和港口都是新疆重點產業。

第二,智慧電網。鄒唯○九年上半年,因看準新能源趨勢,投資風能、太陽能類股,讓基金績效名列第一;二○一○年上半年延續同類題材,但重點將從替代性能源轉到節能環保科技,他首選智慧電網。「智慧電網是主軸,相關類股涵蓋特高壓、電力配送、電力設備等。這板塊○九年表現低於預期,二○一○年會有補漲機會。」鄒唯說。

第三,農產品。以國際資金來看,二○○九年的資金流獨漏農產品;「農產品將是國際熱錢流竄的最後一站」,鄒唯說。

他並分析,季節性因素如一月份是農產品需求旺季,而最近印度、印尼等國因為乾旱,導致國際米價上漲,甚至引發當地通膨疑慮,都足以刺激二○一○年農產品價格上揚。

第四,重組題材(即購併、民營化等題材)。鄒唯認為,中國勢必加速進行國有企業重整的速度;民營企業,根據《中國證券報》統計,○九年以來有一百七十六家公司提出資產重組案或草案,注入上市公司的資產共計約人民幣一千兩百四十八億元,增加總市值人民幣一兆三千兩百五十億元,「而重組題材二○一○年仍將持續發燒。」

儘管鄒唯看來,中國二○一○年處於大震盪格局,且股市表現將遜於○九年,但他看好二○一一到二○一三年的未來三年表現;「我看中國股市短空長多。二○一○年後,未來三年內便有機會挑戰上海股市六千五百點的歷史高點。所以二○一○年是最佳進場時機。」

來源: http://www.businessweekly.com.tw/webarticle.php?id=38870&p=1

2010年1月9日星期六

價值捍衛戰 [林少陽]

上周六睇經經日報時, 看到有一篇文章介紹林少陽<價值捍衛戰 >一書 , 書中提及各板塊的評論。

1) 內房股 : 林少陽認為 , 內房股可對抗通脹 , 建議逢低吸納一線龍頭地產股。

2) 資源股 : 看好金價走勢可買入金礦股 , 但須留意 , 這類股份回報雖強勁 , 風險也相當高。

3) 能源股 : 天然氣較煤環保 , 預期中美會推動這類清潔能源發展 , 建議買入內地燃氣管道公司。

4) 零售百貨股 : 內地消費市場增速驚人 。 日常必需品的需求不受經營周期影片 , 抗跌地較強。

5) 醫療藥業股 : 由於每個人都有醫療需要 , 這類股份的潛力不寄忽視 , 選股時要看企業的研發能力。

6) 內銀股:內地地產市場飈升 , 加上按揭及房地產相關貸放佔總貸放比例急升, 內銀或出現危機。

7) 汽車股 : 汽車工業投資額大 , 長期回報十率不算吸引 , 只是市場暫時將這些風險掩藏。

1) 內房股 : 林少陽認為 , 內房股可對抗通脹 , 建議逢低吸納一線龍頭地產股。

2) 資源股 : 看好金價走勢可買入金礦股 , 但須留意 , 這類股份回報雖強勁 , 風險也相當高。

3) 能源股 : 天然氣較煤環保 , 預期中美會推動這類清潔能源發展 , 建議買入內地燃氣管道公司。

4) 零售百貨股 : 內地消費市場增速驚人 。 日常必需品的需求不受經營周期影片 , 抗跌地較強。

5) 醫療藥業股 : 由於每個人都有醫療需要 , 這類股份的潛力不寄忽視 , 選股時要看企業的研發能力。

6) 內銀股:內地地產市場飈升 , 加上按揭及房地產相關貸放佔總貸放比例急升, 內銀或出現危機。

7) 汽車股 : 汽車工業投資額大 , 長期回報十率不算吸引 , 只是市場暫時將這些風險掩藏。

訂閱:

文章 (Atom)