2010年5月28日星期五

五窮之後會否六絕 ?

港股在期指結算日連續第3天反彈,昨恒指收市雖已較本周低位回升約800點,但5月以來仍累跌 341點, 跌幅達6.4%。

市場流行「五窮 六絕、七翻身」的順口溜,五窮已率先應驗,相信即使港股暫時喘穩,對6月前景仍不宜寄以厚望。尤其適逢6月世界杯,大市交投很可能轉趨淡靜。

綜觀過去10年的6月,恆指有7次錄得升市、3次錄得跌市,最大升市及最大跌市的變跌幅同為近10%,單看此往績.六絕之說似未能成立。

但細看期間兩次有世界杯盛事進行的2002及2006年,無論機構投資者及散戶都樂於享受球賽,大市成交明顯轉淡。淡市中02年6月恒指累跌6.2%,06年同期則微升2.6%。

02年南韓世界杯,港股6月的日均成交縮減至66.1億元,較5月的94億元大減3成;06年的德國世界杯,港股6月日均成交295億元,亦較5月的354億元減少17%。

業界人士指出,南韓世界杯由於時區與本港相同,不少賽事在港股交易時段進行,對成交影響較直接;今次南非世界杯的賽事大多在本港時間晚上進行,相信對成交影響血上次的德國世界杯較相似。

另外,5月期昨指結算後,6月期指相對恒指低水進一步擴大至逾50點,遠較彭博社顯示合理值約15點低水為多,有交易員相信反映淡友未有離場述象,反而趁高買入6月淡倉。

市場流行「五窮 六絕、七翻身」的順口溜,五窮已率先應驗,相信即使港股暫時喘穩,對6月前景仍不宜寄以厚望。尤其適逢6月世界杯,大市交投很可能轉趨淡靜。

綜觀過去10年的6月,恆指有7次錄得升市、3次錄得跌市,最大升市及最大跌市的變跌幅同為近10%,單看此往績.六絕之說似未能成立。

但細看期間兩次有世界杯盛事進行的2002及2006年,無論機構投資者及散戶都樂於享受球賽,大市成交明顯轉淡。淡市中02年6月恒指累跌6.2%,06年同期則微升2.6%。

02年南韓世界杯,港股6月的日均成交縮減至66.1億元,較5月的94億元大減3成;06年的德國世界杯,港股6月日均成交295億元,亦較5月的354億元減少17%。

業界人士指出,南韓世界杯由於時區與本港相同,不少賽事在港股交易時段進行,對成交影響較直接;今次南非世界杯的賽事大多在本港時間晚上進行,相信對成交影響血上次的德國世界杯較相似。

另外,5月期昨指結算後,6月期指相對恒指低水進一步擴大至逾50點,遠較彭博社顯示合理值約15點低水為多,有交易員相信反映淡友未有離場述象,反而趁高買入6月淡倉。

2010年5月23日星期日

投資者常犯錯誤

投資者常犯錯誤:

1. 投資ABC股贏梗。世上沒有一項投資可以贏梗;愈是「熱門股」,愈代表該股「overvalued」。在過度超買時吸納,如何賺錢?例如1997年上海實業(363)、北控(392)連上市申請表格亦炒到500元一張。2000年TOM仔上市,連紋身大隻佬都到旺角豐銀行排隊。

2. 好多人質疑市況太差,點買股票?生於憂患,死於逸樂。事後往往證明在市況差時,才是買股票好時機。

3. 大行推介跑贏大市?事實證明由有名氣大行管理的投資組合,大部分均跑輸大市。請看看金融海嘯中所謂大行的投資組合表現如何?

4. 分散投資可逃避風險。事實證明持有五十隻劣質股不如持有一隻優質股。分散投資只是分散自己的注意力。

5. 許多人有1萬元賺而急急獲利。結果贏粒糖、輸間廠。如你的投資剛上升10%,應該進一步買入而非獲利回吐。千萬不要為眼前1萬元利潤而放棄未來賺大錢的機會。

如要投資成功:A. 自己作決定,不要盲目相信投資專家或股票經紀。B. 學習管錢。C. 大部分離岸產品皆沒有投資價值,但有少數例外。D. 大部分結構性產品皆隱藏風險,如自己不了解少沾手為佳。E. 不要期望證監可以保護你,證監的作用有如警察(賊過之後,警察才出現),在你被打劫之時,警察往往不知在何方。F. 不作投資不會死人,盲目投資卻可以死人。

節錄自曹仁超投資者日記

1. 投資ABC股贏梗。世上沒有一項投資可以贏梗;愈是「熱門股」,愈代表該股「overvalued」。在過度超買時吸納,如何賺錢?例如1997年上海實業(363)、北控(392)連上市申請表格亦炒到500元一張。2000年TOM仔上市,連紋身大隻佬都到旺角豐銀行排隊。

2. 好多人質疑市況太差,點買股票?生於憂患,死於逸樂。事後往往證明在市況差時,才是買股票好時機。

3. 大行推介跑贏大市?事實證明由有名氣大行管理的投資組合,大部分均跑輸大市。請看看金融海嘯中所謂大行的投資組合表現如何?

4. 分散投資可逃避風險。事實證明持有五十隻劣質股不如持有一隻優質股。分散投資只是分散自己的注意力。

5. 許多人有1萬元賺而急急獲利。結果贏粒糖、輸間廠。如你的投資剛上升10%,應該進一步買入而非獲利回吐。千萬不要為眼前1萬元利潤而放棄未來賺大錢的機會。

如要投資成功:A. 自己作決定,不要盲目相信投資專家或股票經紀。B. 學習管錢。C. 大部分離岸產品皆沒有投資價值,但有少數例外。D. 大部分結構性產品皆隱藏風險,如自己不了解少沾手為佳。E. 不要期望證監可以保護你,證監的作用有如警察(賊過之後,警察才出現),在你被打劫之時,警察往往不知在何方。F. 不作投資不會死人,盲目投資卻可以死人。

節錄自曹仁超投資者日記

2010年5月22日星期六

陸東 : 今年走勢肯定先低後高

節錄自今期 iMoney 陸東專訪

「為甚麼信心會好了?看2009年下半年就知道,香港有大把錢,幾萬億元在銀行體制,這些錢可稱為熱錢,股票錢或叫投機錢,錢多令資金成本大幅度壓低, 資金成本低信心就容易恢復,將銀行裏的存款投放到股市或樓市。加上盈利有些微恢復,如用瑞銀數據看, 無論是2009年或2010年的盈利預測,都可以看到自2009年中開始,企業盈利見底回升。再看看今年3、4月企業公布的業績, 據我統計,54%的指數成分股的業績都比預期好, 只有46%與預期相若或低於預期如匯豐(00005)、神華 (01088)等。」

「信心提升了,股市自有上升動力,我再用企業盈利、資金成本(債券孳息率)及風險溢價來計算恒指合理值,就得出樂觀的預期。」正因為他所持的理據十足,更從不受周圍的雜音影響。即使明知道別人笑他癡人說夢,他卻堅持己見,所以恒指2010年合理值為27500是第一大驚奇。

今年走勢肯定先低後高

雖然盈模不是他自創的方程式, 但因為瑞銀所做的盈利預測準繩度相當高, 令盈模被推崇備至,難怪陸東在做恒指合理值預測時,仍要回瑞鋹。陸東說: 「如果用瑞銀2010年恒生指數每股盈利增長為18.6%,再配合瑞銀估計10年美債孳息率為3.8厘,作為2010年的平均數,加上我用港元中美元溢價130點子計,得出2010年恆指合理值為27500點。這個數是一個合理值,至於今年的走勢是先低後高。」

「上半年,大市會在18000點至22000點中間徘徊,為何是18000,因為大市由海嘯低位升到23000點,升幅多達12,423點,理論上應該出現40%至50%的調整, 但至今未見到。由10676點升到23000點的升幅,調整四成後,恆指處於18000點左右。港股周四(20日)曾見19390, 出現波動是正常,這是典型『牛二』的調整。『牛二』之所以稱為『牛二』 是因為經過「牛一」股票大幅升值後,盈利要追上來先得,現在市場才開始消化4、5月宣布的業績。」

他續說:「由於大部分業績比預期好,當人們對盈利預測再次樂觀,才有機會看到股市升。到了下半年或第四季的時候,當市場發現全世界利息根本沒可能上升,退市又沒可能出現時,市場的投資氣氛才會復甦,所以今年應該是先低後高的走勢。」

「為甚麼信心會好了?看2009年下半年就知道,香港有大把錢,幾萬億元在銀行體制,這些錢可稱為熱錢,股票錢或叫投機錢,錢多令資金成本大幅度壓低, 資金成本低信心就容易恢復,將銀行裏的存款投放到股市或樓市。加上盈利有些微恢復,如用瑞銀數據看, 無論是2009年或2010年的盈利預測,都可以看到自2009年中開始,企業盈利見底回升。再看看今年3、4月企業公布的業績, 據我統計,54%的指數成分股的業績都比預期好, 只有46%與預期相若或低於預期如匯豐(00005)、神華 (01088)等。」

「信心提升了,股市自有上升動力,我再用企業盈利、資金成本(債券孳息率)及風險溢價來計算恒指合理值,就得出樂觀的預期。」正因為他所持的理據十足,更從不受周圍的雜音影響。即使明知道別人笑他癡人說夢,他卻堅持己見,所以恒指2010年合理值為27500是第一大驚奇。

今年走勢肯定先低後高

雖然盈模不是他自創的方程式, 但因為瑞銀所做的盈利預測準繩度相當高, 令盈模被推崇備至,難怪陸東在做恒指合理值預測時,仍要回瑞鋹。陸東說: 「如果用瑞銀2010年恒生指數每股盈利增長為18.6%,再配合瑞銀估計10年美債孳息率為3.8厘,作為2010年的平均數,加上我用港元中美元溢價130點子計,得出2010年恆指合理值為27500點。這個數是一個合理值,至於今年的走勢是先低後高。」

「上半年,大市會在18000點至22000點中間徘徊,為何是18000,因為大市由海嘯低位升到23000點,升幅多達12,423點,理論上應該出現40%至50%的調整, 但至今未見到。由10676點升到23000點的升幅,調整四成後,恆指處於18000點左右。港股周四(20日)曾見19390, 出現波動是正常,這是典型『牛二』的調整。『牛二』之所以稱為『牛二』 是因為經過「牛一」股票大幅升值後,盈利要追上來先得,現在市場才開始消化4、5月宣布的業績。」

他續說:「由於大部分業績比預期好,當人們對盈利預測再次樂觀,才有機會看到股市升。到了下半年或第四季的時候,當市場發現全世界利息根本沒可能上升,退市又沒可能出現時,市場的投資氣氛才會復甦,所以今年應該是先低後高的走勢。」

瑞銀于正人教揀牛熊證、窩輪

瑞銀股票風險管理產品董事總經理于正人向投資者講解投資窩輪心得。本港投資認股證及牛熊證者為數不少,可惜市場對其有相當誤解。

在問答環節中,有與會者提出疑問,為何認股證發行商推介的窩輸都是街貨量不多的?

于正人解釋:「窩輪與牛熊證街貨少才是好事。街貨多,可能是投資者買了不走,又不甘心賬面損失,令街貨愈積愈多。如果街貨大多,當正股升上來的時候,個個投資者沽貨,令到輪價一定升不足。成交大也未必一定好,可能是一兩個炒家買來賣去。」

于正人在講座中不忘告誠投資者,要小心仙輛風險。他認為,由於低於0.01元的窩輪開不到價再無價值,故此投資者不要規亂買 0.15、0.16元的仙輪。

至於近年大行其道的牛熊證,只旺指數證,不旺個股證。于正人解釋:「牛熊證市場參與者喜歡留意指數牛熊證的產品。他們認為正股有波動時,擔心會被收回,寧願留意窩輪,就算睇錯市都可以坐得耐一些。但其實買賣高風險產品,睇錯市不應繼續坐貨,要考慮止蝕。」

在問答環節中,有與會者提出疑問,為何認股證發行商推介的窩輸都是街貨量不多的?

于正人解釋:「窩輪與牛熊證街貨少才是好事。街貨多,可能是投資者買了不走,又不甘心賬面損失,令街貨愈積愈多。如果街貨大多,當正股升上來的時候,個個投資者沽貨,令到輪價一定升不足。成交大也未必一定好,可能是一兩個炒家買來賣去。」

于正人在講座中不忘告誠投資者,要小心仙輛風險。他認為,由於低於0.01元的窩輪開不到價再無價值,故此投資者不要規亂買 0.15、0.16元的仙輪。

至於近年大行其道的牛熊證,只旺指數證,不旺個股證。于正人解釋:「牛熊證市場參與者喜歡留意指數牛熊證的產品。他們認為正股有波動時,擔心會被收回,寧願留意窩輪,就算睇錯市都可以坐得耐一些。但其實買賣高風險產品,睇錯市不應繼續坐貨,要考慮止蝕。」

2010年5月16日星期日

2010年5月15日星期六

世界盃年, 五月沽貨靈驗

傳統智慧 - " Sell in May and Go Away " , 亦即 " 五窮六絕 ' , 意謂五月是投資者沽貨獲利的大好良機 , 然後可" 印印腳 " 放其暑假去也 !

不過這個「五窮六絕」效應亦並非年年靈驗,回顧過去十個年頭,只有六個年頭出現,例如去年的全球大牛市,投資者不但沒有在五月清貨,更反其道而行,不斷大手買貨,刺激去年的恆生指數在五月份大升逾百分之十七。

不過,如果將五月沽貨效應眼世界盃年放在一起的話,卻會是百分之百靈驗。事實上,在對上兩次的世界年,即是2002及2006年 , 恆生指數在五月分別下跌了百分之一點七及六點二二。

其實,世界盃例淡亦無可厚非,全因為資金每次在環球盛事之前,總會先行趁高獲利,一來擔擾在環球盛事之下,如出現突發事件,譬如是大型的恐怖襲擊事件;二來足球是全球最受歡迎的單項運動,不少基金經理或基構投資者都是球迷, 所以在四至五月份時無心戀戰,先行沽貨鎖定利潤;三來世界盃的「波盤」亦會成為「資金黑洞」,吸引環球熱錢轉戰足球博彩。

不過這個「五窮六絕」效應亦並非年年靈驗,回顧過去十個年頭,只有六個年頭出現,例如去年的全球大牛市,投資者不但沒有在五月清貨,更反其道而行,不斷大手買貨,刺激去年的恆生指數在五月份大升逾百分之十七。

不過,如果將五月沽貨效應眼世界盃年放在一起的話,卻會是百分之百靈驗。事實上,在對上兩次的世界年,即是2002及2006年 , 恆生指數在五月分別下跌了百分之一點七及六點二二。

其實,世界盃例淡亦無可厚非,全因為資金每次在環球盛事之前,總會先行趁高獲利,一來擔擾在環球盛事之下,如出現突發事件,譬如是大型的恐怖襲擊事件;二來足球是全球最受歡迎的單項運動,不少基金經理或基構投資者都是球迷, 所以在四至五月份時無心戀戰,先行沽貨鎖定利潤;三來世界盃的「波盤」亦會成為「資金黑洞」,吸引環球熱錢轉戰足球博彩。

2010年5月14日星期五

[新股攻略] 泰坦能源 (2188) 發展空間龐大

來源:Capital Money 14/05/10

泰坦能源業務主要生產電力直流及能源設備,其中最主要是電力直流產品,佔去年收入貢獻超過六成 ,集團近年亦積極發展參與新能源設備生產, 包括大型LED照明設備、風能發電、太陽能發電及電動汽車充電等,據其初步招服文件披露 ,以上四大新能源佔09年營業額比重約39.55%,按年大幅培加近15個百分點, 而去年泰坦營業額及純利分別約2.16億及5,322.4萬元, 按年分別增長23.4%及37.5%。

目前內地整體電子產品每年銷售額逾1,800憶元(人民幣 下同),預期直至2013年,將會超過 5,000億元,反映內地電力設備市場極具發展潛力。

泰坦發長空間龐大

泰坦能源的電力直流產品最終用戶為電網公司、發電廠、從事石化業務、冶金及採礦以及其仔變電站等。根據國泰君安報告預測,泰坦今年盈利可荏增長39.4%至7,420萬元,2011年將再增28.8%至9,550萬元,該行認為,其估值相當於今年市盈率12.3倍至15.7倍。事實上,該行預測泰坦能源今年整體毛利率按年下降3.6百分點至43.4%,惟2011年會回升;而今明兩年股本回報率 (ROE) 將維持於20%水平,而其內的預測資本開支分別為7600萬元和3700萬元。國泰君安相信,電力直流產品佔公司的總營業額在未來數年妁逐步下降至四成左右。

本刊認為,泰坦能源將可在中國電力電子行業的競爭中突圍而出,因電力電子行業的技術精密度較高,一般牽涉到高壓電器製造及檢測,此外,無論在技術面或資金面的入場門檻六相對較高,加上在新興市場參與電子電力產品存在大量機會,而內地在太陽能、風能及其仔新能源設備生產上仍未有「獨當一面」的大型公司佔據,中小型企業向上發展的空間龐大。

.jpg)

泰坦能源業務主要生產電力直流及能源設備,其中最主要是電力直流產品,佔去年收入貢獻超過六成 ,集團近年亦積極發展參與新能源設備生產, 包括大型LED照明設備、風能發電、太陽能發電及電動汽車充電等,據其初步招服文件披露 ,以上四大新能源佔09年營業額比重約39.55%,按年大幅培加近15個百分點, 而去年泰坦營業額及純利分別約2.16億及5,322.4萬元, 按年分別增長23.4%及37.5%。

目前內地整體電子產品每年銷售額逾1,800憶元(人民幣 下同),預期直至2013年,將會超過 5,000億元,反映內地電力設備市場極具發展潛力。

泰坦發長空間龐大

泰坦能源的電力直流產品最終用戶為電網公司、發電廠、從事石化業務、冶金及採礦以及其仔變電站等。根據國泰君安報告預測,泰坦今年盈利可荏增長39.4%至7,420萬元,2011年將再增28.8%至9,550萬元,該行認為,其估值相當於今年市盈率12.3倍至15.7倍。事實上,該行預測泰坦能源今年整體毛利率按年下降3.6百分點至43.4%,惟2011年會回升;而今明兩年股本回報率 (ROE) 將維持於20%水平,而其內的預測資本開支分別為7600萬元和3700萬元。國泰君安相信,電力直流產品佔公司的總營業額在未來數年妁逐步下降至四成左右。

本刊認為,泰坦能源將可在中國電力電子行業的競爭中突圍而出,因電力電子行業的技術精密度較高,一般牽涉到高壓電器製造及檢測,此外,無論在技術面或資金面的入場門檻六相對較高,加上在新興市場參與電子電力產品存在大量機會,而內地在太陽能、風能及其仔新能源設備生產上仍未有「獨當一面」的大型公司佔據,中小型企業向上發展的空間龐大。

.jpg)

2010年5月9日星期日

國務院通知要求確保實現十一五節能減排目標

國務院通知要求確保實現十一五節能減排目標

http://news.sina.com.hk/cgi-bin/nw/show.cgi/9/1/1/1507916/1.html

九、大力推廣節能技術和產品。發布國家重點節能技術推廣目錄(第三批)。繼續實施“節能產品惠民工程”,在加大高效節能空調推廣的基礎上,全面推廣節能汽車、節能電機等產品,繼續做好新能源汽車示範推廣,5月底前有關部門要出台具體的實施細則。推廣節能燈1.5億只以上,東中部地區和有條件的西部地區城市道路照明、公共場所、公共機構全部淘汰低效照明產品。擴大能效標識實施範圍,發布第七批能效標識產品目錄。落實政府優先和強制採購節能產品制度,完善節能產品政府採購清單動態管理。

http://news.sina.com.hk/cgi-bin/nw/show.cgi/9/1/1/1507916/1.html

九、大力推廣節能技術和產品。發布國家重點節能技術推廣目錄(第三批)。繼續實施“節能產品惠民工程”,在加大高效節能空調推廣的基礎上,全面推廣節能汽車、節能電機等產品,繼續做好新能源汽車示範推廣,5月底前有關部門要出台具體的實施細則。推廣節能燈1.5億只以上,東中部地區和有條件的西部地區城市道路照明、公共場所、公共機構全部淘汰低效照明產品。擴大能效標識實施範圍,發布第七批能效標識產品目錄。落實政府優先和強制採購節能產品制度,完善節能產品政府採購清單動態管理。

新股降溫 , 雷士 (2222) 只宜小注

綜合今期 iMoney, Capital Money 及星島投資王3本財經雜誌對雷士的分析及評語 , 雖然雷士食正內需及環保節能概念, 且受惠國策 , 但鑑於近期大市氣氛逆轉 , 只宜小注 !!!!

成市於1998年的雷士為燈具生存商,按去年收入計,為內地第二大照明品牌供應有,僅次於外資品牌飛利浦(Philips),其業務包括設計、開發、生產、推廣及銷售各類照明產品,而且產品主要分三大類,第一類為一般燈具產品;其次為光源產品(如節能燈及LED等);第三部分為電器產品(如變壓器及電感鎮流器等)。截至09年底止,集團提供約9000種燈具產品、1,500種光源產品及200種照明電器產品。

雖然雷士屬內地品牌,其產品除於中國內銷之外,同時亦有向全球逾40個國家出口,其2007年最大的出口市場為英國,佔當年總營業額約4%,而08年及09年最大出口市場為美國,分別佔當年總收入53%及12.1%。旗下除以「雷士」品牌產品產銷外,亦有替其他品牌進行貼牌代工(ODM)生產。目前雷士於中國設有5個製造基地,據其初步招股文件顯示,其位於浙江的製造基地搬遷後,將在新址建造新的生產設施,當新的生產設施應用後,集團預期年產量可達到兩億個節能燈。

據招股書披露指,過去3年公司的收入持續上升,去年為3.06億美元(約23.9億港元), 按年增19%,毛利率為27.5% ,但純利按年跌28%至1, 284萬美元(約1億港元),主要因雷士向高盛及賽富亞洲投資基金兩名上市前投資者發出的可轉換可贖回優先股.去年錄得1.578萬美元(約1.23億港元)的公允值損失.不過,招股書指出今年公司將不會在有關方面錄得公允值損失,並預計今年上半年的純利不少於1,740萬美元(約1.36億港元)。

具節能概念料受惠政策

近年內地積極推動節能減排,發改委發表的(能源發展「十一五」規畫》,提出中國政府在5年內向全國分銷1. 5億個節能燈。另外於2008生1月,財政部及發改委亦推出政策,向使用節能照明產品的城市及農村用戶提供財政補貼。雷士去年收入中,有六成是來自節能產品,按2008年產量計是中國最大節能燈製造商,可望受惠於未來的節能減耗電政策機遇,業務具有一定賣點。

這次雷士上市引入3名基礎投資者包括中信證券、建銀國際與內地上市的男裝股七匹狼,共斥資3.51意港元認購, 設有6個月禁售期。雖然獲得基礎投資者投以信心一票,但亦有出席雷士投資者推介會的基金經理表示,雷士照明分銷力強,但始終是零售,而慳電膽邊際利潤較低,發展LED才有較大的盈利增長動力,因為 LED是基建所需,適合內地現在更新街燈的國策。

據中國照明電器協會統計,日前行內有逾1萬家本土品牌,但以2008年為例,全國銷售額首3位的本土品牌市場佔有率不過2.5%,反映內地照明業比較分散。招股書亦指出,雷士的品牌產品面對多個國際品牌的競爭,並指部分對手的經營規模較大,較具成本優勢。

雷士照明若以上限定價,今年預測市盈率達20倍,估值不算便宜。而同為照明業的真明麗(01868)主要生產LED燈, 彭博預測今年市盈率18.8倍,與雷士相若。證券界人士表示,雷士照明前景主要看能否保持每年20%的盈利增長,而08年度盈利較07年上升逾40%,主要是收購生產節能燈的世通及上海阿卡得,兩家公司業績併入08年度業績;09年度比08年則倒退18.7%,除了09年沒有收購效應外,年內利得稅增逾倍令盈利減少。

2010年5月5日星期三

2010年5月1日星期六

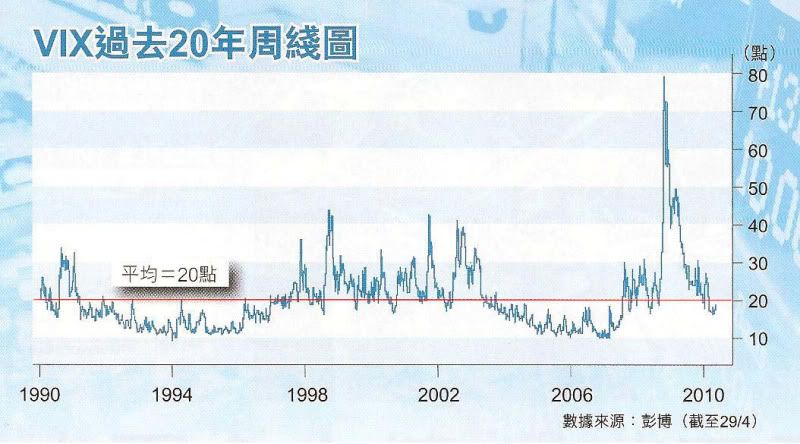

小心 VIX (恐慌指數) 企穩20 點以上

芝加哥期權交易所的恐慌指數(VlX)可用來反映市場情緒,記得2008年9月金融海嘯爆發,10月中友欄「資產拼圖」品題《恐慌指數未夠慌》, 及後VIX由63點漲至89點歷史高位,人心惶惶。

VIX曾跌至兩年低位

今時今日 標普500已較海嘯低位升近80%,市場情緒回復穩定,VIX盪向鐘擺的另一邊,4月中曾跌至兩年低位約15點,本周中一度彈上23點, 但迅即回調, 周四(4月29日)收報18點。

本來市場「高興」,可喜可賀,但瑞銀居安思危,早前分析指,過去10年VIX曾於2005年及2007年跌至近10點的極低水平,但由於目前市況有別,VIX要再跌至當年低位, 並非易事,預料美股存第四季前將跌20%至25%。

處20年均線附近

究竟VIX是太低、 還是可以更低?本欄重溫VIX歷史走勢, 刻下指數處於1990年以來的平均線(約20點)之下, 市場情緒偏好,但1998年至2002年間VIX底部亦常見於15點附近,故擔心市場氣氛轉向不無道理。

不過過去20年,VIX亦有約一半的時間,立於10點至20點區域(見圖紅線以下部分), 期間股市的升勢並無異樣。哪段歷史較有機會重現?不如盯著平均線,若升穿20點並企穩,可視為轉勢警號,好友要小心。

VIX指數是標普500指數的引伸波幅指數,所謂波幅,是相關資產在某段時間的回報率標準差,即價格回報率的變化幅度,以百分比表達。VIX愈高,代表美股的預期波幅愈大,投資者雖有機會獲得較高回報,但所面對的下跌風險也更大。

PS : 本周五 VIX 收報 22.05

社保基金倉位部署是散戶的盲公竹

來源:經濟一週 (01/05/10)

增持中小板企業

搵明燈或盲公竹亦可知一二,社保基金部署通常極具啟示性。 根據內地報道,首季社保基金主力規避金融地產股之餘,反而大舉對機械設備、金屬非金屬、 醫藥、 石化及食品飲料五大行業公司,進行建倉和增倉。

其中福耀玻璃、 太鋼不鏽、貴航股份、佛塑股份、中國一重,便是社保基金首季新進最多的股票。同時,社保基金首季繼續增持中小板企業,並初次涉足創業板公司投資。

截至本週二(27日)房地產大型企業如萬科、保利地產、 招商地產等已披露首季報告,但均未現社保基金的投資足跡。社保持有的七家房地產行業公司,全部為行業二線公司。

鋼鐵股清倉

據統計,首季社保新進公司有91家,其中機械設備19家;金屬非金屬12家;醫藥生物九家;石化八家;食品飲料八家。

至於增持公司有35家, 也集中在以上五大行業,中航精機、 鐵龍物流、 天科股份 、寧波華翔及赤天化為增持比例最大的前五大公司。季末新進和增持股份餘額達6.48億股。

今年首季社保基金沽清43家公司的股份;另降低34家公司持倉量。清倉行業主要集中鋼鐵行業,退出萊鋼股份、首鋼股份等五家鋼鐵行業公司十大無限售股名單。

自去年開始的創業板公司公開招股(IPO),曾讓社保基金獲得高額的打新收益。一季報顯示,社保基金並不滿足一級市場的參與, 已開始涉足二級市場投資。

據統計,剔除新股配售獲得的股份,首季末社保基金通過二級市場,進入探路者、星輝車模、合康變頻、福瑞醫藥及藍色游標五隻個股十大無限售股股東排名,持股總數194.86萬股。

與此同時,社保基金對中小板的投資熱情依然不減。首季末持有中小板公司43家, 較2009年36家增加七家;持有股數從2009年底9,343萬股,增加至首季末1.29億股, 增幅38%。

投資者可按不同板塊個股,於本地上市公司中順勢找尋機會, 看「5.1黃金週」能否提供多一點指引。

增持中小板企業

搵明燈或盲公竹亦可知一二,社保基金部署通常極具啟示性。 根據內地報道,首季社保基金主力規避金融地產股之餘,反而大舉對機械設備、金屬非金屬、 醫藥、 石化及食品飲料五大行業公司,進行建倉和增倉。

其中福耀玻璃、 太鋼不鏽、貴航股份、佛塑股份、中國一重,便是社保基金首季新進最多的股票。同時,社保基金首季繼續增持中小板企業,並初次涉足創業板公司投資。

截至本週二(27日)房地產大型企業如萬科、保利地產、 招商地產等已披露首季報告,但均未現社保基金的投資足跡。社保持有的七家房地產行業公司,全部為行業二線公司。

鋼鐵股清倉

據統計,首季社保新進公司有91家,其中機械設備19家;金屬非金屬12家;醫藥生物九家;石化八家;食品飲料八家。

至於增持公司有35家, 也集中在以上五大行業,中航精機、 鐵龍物流、 天科股份 、寧波華翔及赤天化為增持比例最大的前五大公司。季末新進和增持股份餘額達6.48億股。

今年首季社保基金沽清43家公司的股份;另降低34家公司持倉量。清倉行業主要集中鋼鐵行業,退出萊鋼股份、首鋼股份等五家鋼鐵行業公司十大無限售股名單。

自去年開始的創業板公司公開招股(IPO),曾讓社保基金獲得高額的打新收益。一季報顯示,社保基金並不滿足一級市場的參與, 已開始涉足二級市場投資。

據統計,剔除新股配售獲得的股份,首季末社保基金通過二級市場,進入探路者、星輝車模、合康變頻、福瑞醫藥及藍色游標五隻個股十大無限售股股東排名,持股總數194.86萬股。

與此同時,社保基金對中小板的投資熱情依然不減。首季末持有中小板公司43家, 較2009年36家增加七家;持有股數從2009年底9,343萬股,增加至首季末1.29億股, 增幅38%。

投資者可按不同板塊個股,於本地上市公司中順勢找尋機會, 看「5.1黃金週」能否提供多一點指引。

5月股市攻略 : 又到 SELL IN MAY!!!

投資格言往往是經驗累積之談,sell in May亦是外國投資者經驗總結.

據外國一些統計,美股在五月確是踏入淡市的開端,由1897年至2008年這110多年間,杜瓊斯工業指數由五至十月的「壞月份」平均回報率2.5%,,但在十一至四月的「好月份」平均回報卻達4.6%,而「好月份」標普500指數回報平均達8.5%,而「壞月份」只有3.2%。

如果從更科學的角度分析,港股sell in May亦有其道理,因為較多上市公司採用12月年結,年度業績須在年結日後4個月內公布,故三月至四月問有較多公司公布業績,業績公布完的五月自然較易有回吐,這些公司派息約在五月間,會有一些投資者在收取股息後沽股,形成這段時間沽壓較重.

訂閱:

文章 (Atom)